María Ruiz y Guillermo Martínez

17 de Abril, 2024

América Latina y el Caribe (ALC) puede ser una fuente importante de soluciones para abordar el cambio climático, ya que alberga ecosistemas críticos y vastos recursos naturales que son clave para avanzar en la transición energética global y proporcionar secuestro de carbono a escala. Sin embargo, la región solo recibe una pequeña fracción de los flujos globales de financiamiento climático. Programas como el Laboratorio Global de Innovación para el Financiamiento Climático buscan contribuir a encontrar nuevas formas de atraer inversión a la región.

El imperativo de alcanzar cero emisiones netas y construir resiliencia climática nunca ha sido mayor. La necesidad de acción se intensifica a medida que nos acercamos a la fecha límite de muchos objetivos climáticos vitales en 2030. La Administración Nacional Oceánica y Atmosférica (NOAA por sus siglas en inglés) confirmó 2023 como el año más caliente registrado, añadiendo urgencia a los llamados a cumplir con los compromisos climáticos globales y a establecer nuevos objectivos vinculantes más ambiciosos, como se esperaba en la COP28. Dicha conferencia dejó claro que el financiamiento es crucial para habilitar la acción climática.

Mientras que los flujos de financiamiento climático alcanzaron un hito significativo de más de USD 1 billón en promedio anualmente por primera vez en 2021 y 2022 (según el más reciente Global Landscape of Climate Finance de Climate Policy Initiative), las estimaciones sugieren que es necesario un aumento de cinco veces en los próximos seis años.

Los flujos de financiamiento climático de ALC representaron solo el 4% del financiamiento climático total entre 2021 y 2022 (USD 52 mil millones). Esto es sorprendentemente bajo, dado que las estimaciones indican que se requieren anualmente USD 215-284 mil millones desde 2023 hasta 2030 para financiar una transición baja en carbono y resiliente en la región.

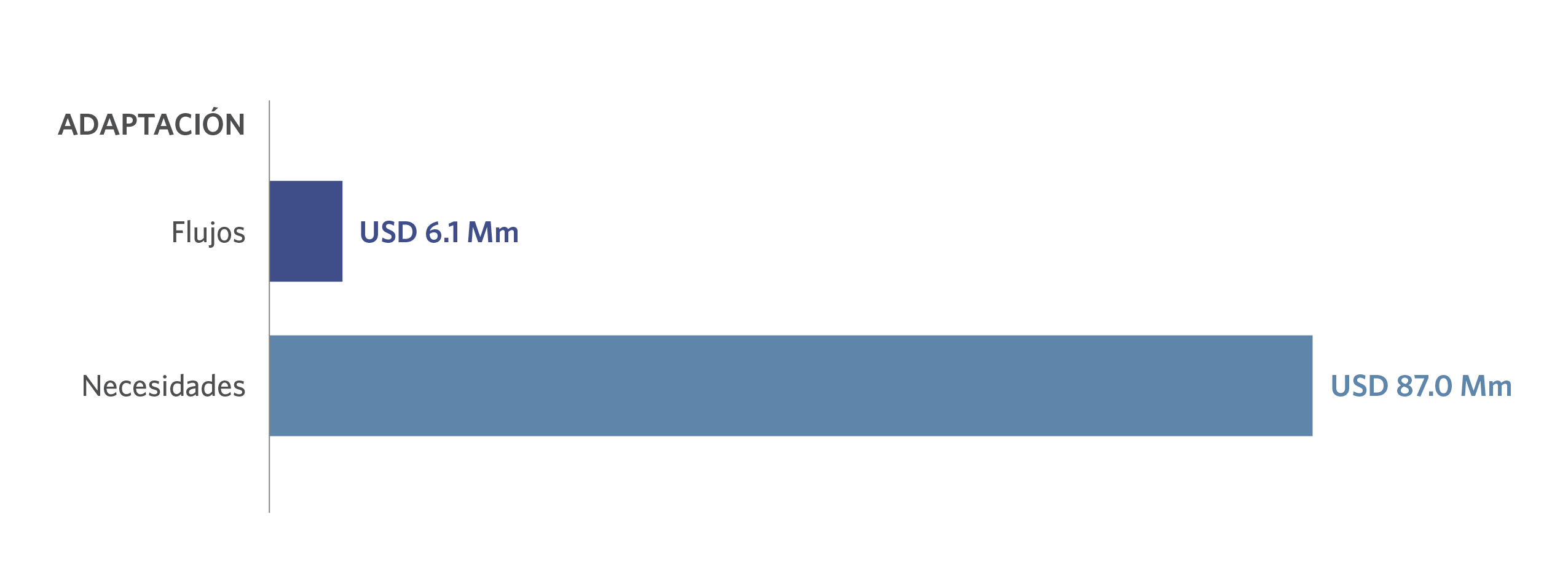

La distribución del financiamiento climático dentro de América Latina revela un desbalance significativo entre los esfuerzos de mitigación y adaptación, con los flujos de financiamiento de ambas categorías cayendo considerablemente por debajo de las necesidades estimadas. El financiamiento para la adaptación, que suma USD 6.1 mil millones, representa solo el 12% del financiamiento climático total de la región y está muy por debajo del requerimiento anual estimado de USD 87 mil millones en promedio para 2023-2030 (Figura 1).

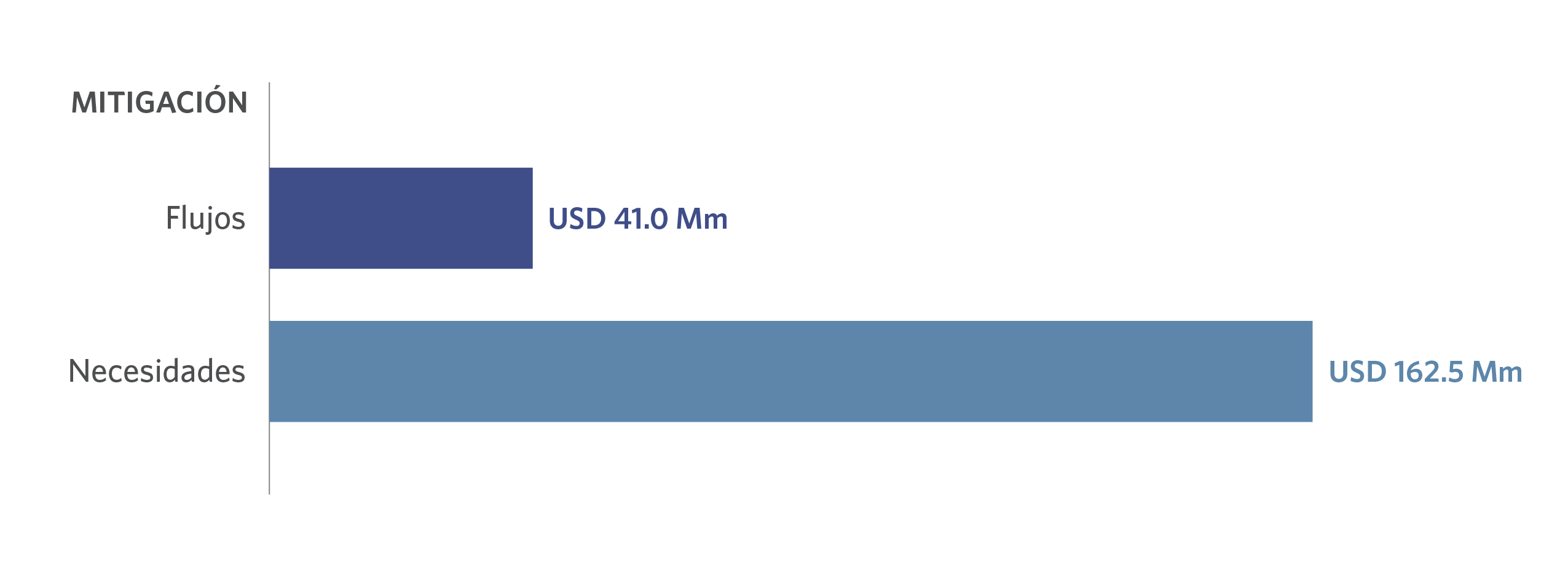

De manera similar, los esfuerzos de mitigación, que promediaron USD 41 mil millones en 2021-2022, no cumplen con la necesidad anual estimada de USD 162.5 mil millones en promedio (Figura 2).

Esto es preocupante dado la alta vulnerabilidad de varios países de ALC —especialmente aquellos en América Central y el Caribe— y la expectativa de acelerar la transición energética en países con vastas reservas de combustibles fósiles y minerales.

Al igual que otros mercados emergentes, la brecha de financiamiento climático en ALC puede responder a varios obstáculos estructurales para asegurar la inversión. Estos incluyen:

(1) Desconexión en la oferta y demanda de financiación: Existe una brecha entre el tipo y la escala de la financiación necesaria y el capital que se está desplegando. Los inversores se centran ofertar deuda en lugar de las inversiones en equity, y los montos potenciales son a menudo demasiado grandes para las necesidades de los proyectos climáticos en la mayoría de los países de la región. Esto lleva a una concentración de fondos en las economías y sectores más grandes, también favoreciendo generalmente los proyectos de mitigación sobre los de adaptación.

(2) Falta de capacidad y consicencia de las instituciones financieras locales: Aunque ha habido algunos avances en la financiación sostenible en la región en los últimos años, las instituciones financieras locales aún carecen del conocimiento técnico para aprovechar eficazmente la financiación climática. Los esfuerzos actuales relacionados con el cambio climático se han centrado en estrategias como el compromiso con las corporaciones y la medición de las emisiones financiadas por el portafolio. Sin embargo, todavía hay espacio para crear estrategias de inversión centradas en el clima que canalicen mejor el capital hacia una transición exitosa.

(3) Aversión al riesgo: Las instituciones financieras de ALC tienden a tener enfoques de inversión conservadores, descartando activos que son nuevos para ellos o que están en etapas tempranas. Esto enfatiza la necesidad de capital concesional para reducir el perfil de riesgo de inversiones en sectores específicos y permitir flujos de capital privado. De manera similar, los inversionistas privados internacionales generalmente perciben a ALC como una región de monolítica y de alto riesgo, lo que lleva a una menor exposición y una concentración en economías más grandes como Brasil y México.

Sin embargo, el camino a seguir para América Latina y el Caribe en cuanto al financiamiento climático también está lleno de potencial. Recientes interrupciones en la cadena de suministro globales han captado el interés de los inversionistas internacionales en la región, ya que las empresas que operan en América del Norte priorizan el acercamiento de la producción de países como México sobre los mercados tradicionales de Asia Oriental. Además, los abundantes recursos naturales de la región, junto con los crecientes compromisos públicos para aumentar el uso de energía limpia —como lo demuestra la iniciativa de Energía Renovable en América Latina y el Caribe (RELAC), bajo la cual 15 países se han comprometido a obtener el 70% de su electricidad de fuentes renovables— señalan el sólido potencial para una transición baja en carbono y resiliente, posicionando de manera única a la región para proporcionar soluciones globales de mitigación del clima.

El Laboratorio Global de Innovación para el Financiamiento Climático ofrece una oportunidad prometedora para movilizar el financiamiento climático a través de su nuevo programa regional de ALC. Esta iniciativa global público-privada ha sido crucial en el desarrollo de instrumentos financieros innovadores en economías emergentes. Desde su inicio en 2014, el Lab ha lanzado 68 instrumentos y movilizado aproximadamente USD 4 mil millones —de los cuales USD 1.4 mil millones fueron catalizados desde el sector privado. A través de estrategias de financiamiento combinado, The Lab tiene como objetivo reducir las barreras a la inversión y mejorar el papel de las instituciones locales en las iniciativas de financiamiento climático. En 2024, el nuevo programa regional de ALC incubará un instrumento de mitigación y uno de adaptación con el potencial de movilizar el financiamiento climático tan necesario para la región.